Aide cas de rigueur et interdiction de versement des dividendes

Rappel des conditions

Fin 2020 et/ou courant 2021 – 2022, certains d'entre vous ont été mis au bénéfice d’une aide cas de rigueur à fonds perdu en raison de l’épidémie de COVID-19. Cette aide est soumise au respect des conditions de l’article 12 de la loi COVID-19 et de l’OMCR 20 et dont les différentes versions peuvent être consultées à cette adresse

En particulier, l’article 6 de l’OMCR 20 mentionne les restrictions posées à la distribution de dividende et à l’octroi de prêts aux actionnaires, et ce pour une durée qui a varié de 3 à 5 ans dans les différentes versions de cette ordonnance, qui se sont succédées entre le 19 décembre 2020 et le 1er avril 2021. Ainsi, les durées suivantes s’appliquent aux restrictions fixées à cet article 6, en fonction de la date d’octroi de l’aide cas de rigueur accordée à chaque bénéficiaire (date du premier versement):

- Pour les sociétés ayant reçu des aides avec dates d’octroi jusqu’au 13 janvier 2021, la durée des restrictions de l’article 6 OMCR 20 est de 5 ans.

- Les sociétés ayant reçu des aides avec dates d’octroi entre le 14 janvier 2021 et le 31 mars 2021 se voient imposer une durée de restriction de 3 ans.

- Les sociétés ayant reçu des aides avec dates d’octroi dès le 1er avril 2021 se voient imposer des restrictions couvrant 4 exercices comptables à partir de la date d’octroi (exercice en cours + 3 exercices).

Toute infraction à cet article est considérée comme une fraude et implique un remboursement obligatoire de l’aide octroyée.

Durant ce premier trimestre, un courrier personnalisé envoyé par l'administration cantonale valaisanne parviendra à chaque bénéficiaire d’une aide aux cas de rigueur, lui indiquant, en fonction de la date d’octroi de l’aide enregistrée dans le système, la durée de restriction le concernant.

Nous vous remercions de respecter absolument ces échéances.

Crise de l'énergie - RHT

15 novembre 2022

Indemnités en cas de RHT en lien avec l’augmentation des prix de l’énergie

- La seule mention d’une augmentation du prix de l’énergie ne suffit pas, en principe, à justifier l’octroi de l’indemnité en cas de RHT.

- Il convient d’examiner au cas par cas si les pertes de travail dues à l’augmentation des prix de l’énergie sont considérées comme inévitables et comme faisant partie des risques d’ex-ploitation normaux.

-

L’évaluation du caractère inévitable et exceptionnel d’une perte de travail doit prendre en compte, outre l’augmentation des prix de l’énergie, notamment les trois aspects déterminants suivants:

- l’intensité de la consommation d’énergie dans l’activité de l’entreprise;

- la situation contractuelle, dans le cas des entreprises qui s’approvisionnent en électri-cité/énergie sur le marché libre;

- la possibilité de répercuter l’augmentation des coûts de l’énergie.

- Les entreprises des secteurs à forte consommation d’énergie et en particulier celles qui s’approvisionnent sur le marché libre de l’électricité sont en principe plus touchées par les hausses des prix de l’énergie que les autres entreprises. Selon leur situation contractuelle, les entreprises qui s’approvisionnent sur le marché libre de l’électricité peuvent avoir à supporter des charges pour l’achat d’énergie plus ou moins importantes. La mesure dans laquelle une entreprise peut répercuter la hausse du prix de l’énergie sur ses clients est également un facteur déterminant.

- Il ne s’agit pas d’évaluer chacun de ces trois aspects isolément mais de prendre en compte l’ensemble du contexte de l’entreprise.

- L’indemnité en cas de RHT n’entre en principe pas en ligne de compte en cas de réduction volontaire de la production ou de réduction de la production pour des raisons de rentabilité.

- Dans le préavis de RHT, il faut notamment expliquer en détail dans quelle mesure l’augmentation des prix de l’énergie s’est répercutée négativement sur le carnet de commandes de l’entreprise ou du secteur d’exploitation concerné et pourquoi la perte de travail ne peut pas être évitée.

- L’indemnité en cas de RHT peut aussi couvrir les pertes de travail dues à une éventuelle pénurie d’énergie à mettre sur le compte de mesures prises par les autorités (comme un éventuel contingentement). L’indemnité en cas de RHT est un instrument envisageable pour éviter des licenciements et préserver des emplois en cas d’éventuelle pénurie d’énergie.

RHT: paiement complémentaire suite à l'arrêt du Tribunal fédéral

Comme annoncé dans une de nos précédentes newsletter, suite à l'arrêt du Tribunal fédéral contre l'administration, les entreprises peuvent demander le paiement rétroactif d’indemnités pour les jours de vacances et jours fériés (ci-après «IVF»). Le SECO a enfin publié la procédure la semaine dernière. Sur le plan juridique, la demande de supplément est considérée comme une demande de réexamen. Le processus est le suivant :

- Les entreprises qui ont décompté des indemnités de RHT en 2020 et/ou 2021 recevront automatiquement un courrier du SECO contenant les données (PIN) nécessaires pour s’identifier. Le courrier leur permettra de déposer une demande de supplément unique, il faut donc le conserver soigneusement.

- Les entreprises s'enregistrent dans Employeurs (job-room.ch), sans cet enregistrement, il est impossible d'accéder au eService.

- Les entreprises devront saisir dans le eService du SECO tous les décomptes pour lesquels elles demandent des IVF. Le eService sera disponible sur travail-swiss à partir du 7 juillet 2022. Pour la saisie, les entreprises auront besoin des données d’accès reçues dans le courrier mentionné au point 1. Seuls les décomptes des mois déjà comptabilisés et ayant donnés droit à des indemnités RHT peuvent être corrigés.

- L’entreprise doit saisir tous les décomptes avant d’envoyer la demande au SECO. Lorsque la demande a été envoyée, il n’est plus possible de la modifier. La demande doit être déposée au plus tard le 31 octobre 2022.

- Lorsqu’elles auront déposé leur demande, les entreprises recevront un e-mail de confirmation.

- Les demandes de paiements rétroactifs d’IVF seront vérifiées et les montants admis versés. Cela peut prendre plusieurs mois.

En principe, la demande de supplément d’IVF concerne uniquement les salariés au mois. Ces indemnités ont déjà été prises en compte pour les salariés à l’heure. La demande de supplément d’IVF est également décomptée selon la procédure sommaire.

Jusqu’à présent, le total des heures perdues était rapporté au total des heures à effectuer afin de calculer le pourcentage de perte. Ce pourcentage était ensuite appliqué à la masse salariale totale. Désormais, même si le calcul reste inchangé, il s’applique cependant par groupe de salariés. Cela signifie qu’il y aura un pourcentage de perte pour les salariés au mois et un autre pour les salariés à l’heure. Par conséquent, il se peut que le droit aux indemnités soit désormais inférieur à ce qu’il était auparavant. C'est la raison pour laquelle, il est nécessaire de procéder à une analyse détaillée de la situation avant la saisie.

Il convient également de noter que les décomptes qui seront soumis une nouvelles fois dans le cadre de la demande de supplément d’IVF seront vérifiés plus attentivement que durant l'agitation de la pandémie. La probabilité que des erreurs soient constatées et corrigées est donc plus élevée. De plus, pour chaque combinaison de fonds d’aide, il faut vérifier si une demande de remboursement d’autres fonds d’aide est possible (en particulier les montants octroyés aux cas de rigueur).

Valais: aide complémentaire "cas de rigueur"

En mars dernier, le Conseil d’Etat a décidé d’accorder une aide complémentaire aux entreprises particulièrement touchées par la pandémie au second semestre 2021. Ce soutien s’adresse d’une part aux cas de rigueur des secteurs de l’événementiel, des voyages et des loisirs, y compris les fitness, et d’autre part aux discothèques, bars de nuit et bains thermaux. Les conditions détaillées et les modalités de dépôt des demandessont disponibles en ligne sur le site du Service de l’économie, du tourisme et de l’innovation.

A la suite de l’adoption en février dernier par le Conseil fédéral de l'ordonnance COVID-19 cas de rigueur 2022, le Conseil d’Etat a décidé en mars de mettre en œuvre au niveau cantonal un programme d'aide supplémentaire pour des cas très ciblés.

Les entreprises ayant déjà été acceptées comme cas de rigueur des secteurs de l’événementiel, du voyage et des loisirs, y compris les fitness, et qui ont bénéficié d’une aide de la part du Centre de Cautionnement et de Financement (CCF SA) depuis le début de la pandémie pourront être mises au bénéfice de cette aide complémentaire. Si vous n'avez pas déposer de demande d'aide, il peut être également possible de prétendre à l'aide.

Un soutien sera également octroyé aux établissements du monde de la nuit tels que les discothèques et les bars de nuit, ainsi qu’aux bains thermaux, dont les activités

ont été particulièrement impactées par les restrictions sanitaires imposées dès septembre 2021. L’échéance est fixée au 30 avril 2022.

APG dès le 17 février

16 février 2022

La levée des mesures signifie aussi que la plupart des mesures de soutien économique ne sont plus nécessaires. À partir du 17 février, il n'est donc plus possible de faire valoir un droit à l'APG en raison de la fermeture d'un établissement, de l'interdiction d'une manifestation, d'une activité lucrative restreinte ou parce que la prise en charge des enfants n'est pas assurée.

Font exception jusqu'au 30 juin 2022 les personnes qui travaillent dans le secteur des manifestations et dont l'activité lucrative est considérablement restreinte en raison de mesures de lutte contre la pandémie de COVID-19. Il en va de même jusqu'à fin mars pour les personnes vulnérables qui doivent interrompre leurs activités pour se protéger.

Réactivation des aides cas de rigueur

3 février 2022

Le Conseil fédéral a adopté l'ordonnance COVID-19 cas de rigueur en 2022. Les cantons restent chargés de la mise en œuvre des ordonnances régissant les cas de rigueur et peuvent verser des contributions financières aux entreprises ayant subi d'importantes pertes de chiffre d'affaires en raison de la pandémie de COVID-19. La Confédération continue de participer au financement de ces contributions pour une part allant de 70 à 100 %. Destinées à indemniser les coûts non couverts des entreprises se trouvant dans une situation financière difficile, ces aides sont limitées au premier semestre 2022 au maximum. Les conditions d’éligibilité (perte de 40% chiffre d'affaire ou fermeture de l'entreprise imposée par autorité) et les plafonds des contributions correspondent, dans une large mesure, à ceux qui sont prévus dans l'ordonnance en vigueur.

Les cantons sont libres de décider s'ils souhaitent mettre en œuvre l'OMCR 22 et selon quelles modalités. Les cas de rigueur relatifs à l'année 2021 sont couverts par l'ordonnance en vigueur. Les cantons peuvent choisir d'appliquer rétroactivement à l'année 2021 les nouvelles mesures prévues pour les cas de rigueur. Pour faciliter le processus de décompte entre la Confédération et les cantons, le délai prévu par l'ordonnance actuelle (fin mars 2022) pour le dépôt des demandes émanant des entreprises est prolongé jusqu'à fin juin 2022.

Le canton de Vaud a réactivé ses aides cas de rigueur

Pas d'info pour les autres cantons.

Prêt covid: remboursement et abus dans la faillite

Les banques comment à demander le remboursement des prêts covid

2 février 2022

Le taux d’intérêt pour les crédits jusqu’à 500 000 francs reste à 0 % et celui pour la part cautionnée par les organisations de cautionnement (crédits COVID-19 Plus) au-dessus de 500 000 francs, à 0,5 %.

La loi sur les cautionnements solidaires liés au Covid-19 prévoit que le cautionnement solidaire dure au maximum huit ans. En cas de conséquences très dures pour le preneur de crédit, le délai peut être prolongé à dix ans.

Pendant la durée de l'utilisation du crédit COVID-19, l'entreprise n'est pas autorisée à verser des dividendes ou des tantièmes et elle ne peut pas non plus rembourser des apports en capital. L'octroi et le remboursement des prêts aux sociétés du groupe et aux propriétaires sont soumis à d’autres restrictions.

Dans le cadre des dispositions sur la perte de capital ou le surendettement et conformément à l'art. 725 CO, le prêt garanti COVID-19 d'un montant inférieur à CHF 500'000.- n'est pas considéré comme capitaux étrangers (art. 24, al. 1 de la loi sur les cautionnements solidaires liés au COVID-19). Il peut donc être postposé.

Le plan d'amortissement établi entre la banque et le preneur de crédit tient compte des capacités financières de ce dernier et, selon la loi, ne doit pas prévoir une approche linéaire. En cas de non-remboursement, la banque n'engagera en règle générale pas de poursuite mais fera, à la place, appel à la caution. Par la suite, la créance sera transférée aux organisation de cautionnement. Dans la grande majorité des cas, elles font appel à la société Intrum SA pour assurer la gestion des créances, tandis que les demandes de clarifications juridiques sont confiées au cabinet d’avocats de Kellerhals Carrard. Dans le cadre de son mandat, la société Intrum SA invite les entreprises à prendre contact avec elle afin de convenir d’un plan de remboursement du crédit en souffrance.

Abus en cas de faillite

Il est important de noter que même si le prêt est utilisé de manière abusive, il reste possible de demander le remboursement d'un prêt COVID-19 en cas de faillite. Pour le propriétaire d'une raison individuelle, il répond sur sa fortune privée. Pour les autres entités juridiques, la loi sur les cautionnements solidaires liés au COVID-19 prévoit une responsabilité personnelle et solidaire des membres de l'organe supérieur de direction ou d'administration ainsi que de toutes les personnes qui s'occupent de la gestion ou de la liquidation du preneur de crédit lors d'utilisation illicite des fonds issus du crédit COVID-19 (art. 22). En ce sens, ils répondent à l'égard des créanciers du preneur de crédit, dont fait partie la Confédération, du dommage qu'ils leur causent. Cette disposition constitue ainsi une certaine protection afin de récupérer, en cas d'utilisation illicite des fonds, même qu'en partie le crédit COVID-19 lors d'une procédure de faillite.

Covid: Tour de vis du Conseil fédéral

Nouvelles mesures du Conseil fédéral du 6 décembre au 24 janvier

3 décembre 2021

Le Conseil fédéral, «estimant que la situation actuelle est très critique», a annoncé de nouvelles mesures sanitaires qui entreront en vigueur dès ce lundi 6 décembre et jusqu'au 24 janvier.

Certificat covid

L’utilisation du certificat covid sera désormais obligatoire pour accéder aux espaces intérieurs de toutes les manifestations publiques et pour participer à toutes les activités sportives et culturelles d’amateurs en intérieur. L’exception en vigueur aujourd’hui pour les groupes fixes jusqu’à 30 personnes est supprimée. Par ailleurs, le certificat devient obligatoire pour les événements en plein air dès 300 personnes. Jusqu’à présent, la limite était fixée à 1000 personnes. Lors de rencontres familiales ou entre amis de plus de dix personnes, le certificat est vivement recommandé.

Personnes vaccinées ou guéries.

Tous les établissements publics et les organisateurs d'événements en intérieur ou en extérieur auront la possibilité d'introduire la règle dite des 2G (guéris et vaccinés) et d'interdire l'accès aux personnes seulement testées. L'obligation du port du masque sera alors levée et il y aura possibilité de consommer debout.

Autrement dit, si vous voulez accepter des personnes testées à vos évènements culturels ou dans votre restaurant, c'est masque obligatoire (sauf quand vous consommez) et consommation assise obligatoire.

Port du masque

«Le masque s’est révélé un moyen simple et peu coûteux d’empêcher la transmission du virus.» Il sera désormais obligatoire à l’intérieur partout où le certificat l’est aussi, à l’exception des rencontres privées.

Validité des tests

Le Conseil fédéral a encore décidé de réduire la validité des tests rapides antigéniques de 48 à 24 heures. La validité des tests PCR reste, elle, fixée à 72 heures.

Lieux de travail

Masque obligatoire dès qu'il y a 2 personnes dans le bureau. Le télétravail est fortement recommandé.

Entrée en Suisse

Dès samedi 4 décembre, l’obligation de test sera renforcée pour entrer sur le territoire suisse. Les tests sont désormais imposés pour toutes les entrées dans le pays. Par contre, la quarantaine est supprimée. Elle avait été imposée la semaine dernière dans l'urgence à l'annonce du nouveau variant Omicron.

Aides financières

Actuellement, il y a des discussions au Parlement fédéral pour prolonger les aides spéciales covid (RHT et APG) sur 2022. Nous y reviendrons dans un prochain article une fois les détails connus.

Prolongation du délai de dépôt des demandes et prise en compte des cas particuliers

19 novembre 2021

Le dispositif d’aide à fonds perdu pour les entreprises reconnues comme cas de rigueur permet d’indemniser les entreprises ayant enregistré un recul d’au moins 30% de leur chiffre d’affaire en raison de la pandémie.

Le délai initial de dépôt des dossiers était fixé au 31 juillet 2021. En application du postulat urgent déposé lors de la session du Grand Conseil de septembre 2021 (postulat Lips-Birbaum-Roten), le Conseil d’Etat a décidé de prolonger le délai de dépôt des demandes jusqu’au 31 décembre 2021. Ce délai supplémentaire permet notamment aux sociétés qui n’avaient pas pu clore leurs comptes 2020 à la fin juillet 2021 de bénéficier de davantage de temps pour déposer leur demande d’aide.

Le Conseil d’Etat a également validé le principe d’une aide complémentaire pour certains cas particuliers ayant subi une fermeture imposée de leur activité principale, mais dont les autres activités contribuent de manière importante au chiffre d’affaires de la société. Activités qui leur auraient donné droit à une aide plus avantageuse, au titre de perte de chiffre d’affaires.

COVID-19 - Information aux entreprises (vs.ch)

Evolution des RHT

28 septembre 2021

Dès le 1er octobre 2021, nous revenons au décompte ordinaire des RHT (fin du décompte simplifié).

Les formulaires peuvent être trouvés ici.

Extension certificat Covid

Les nouvelles mesures du Conseil fédéral

8 septembre 2021

Depuis le 1er juillet 2021, le certificat Covid est obligatoire pour les grandes manifestations de 1000 personnes ou plus et dans les clubs, discothèques et soirées dansantes. En raison de la situation épidémiologique actuelle et de l'occupation des lits dans les hôpitaux, l'obligation de certificat sera étendue à d'autres domaines à partir du 13 septembre 2021 :

- Espaces intérieurs des bars et restaurants (d'hôtels y compris)

- Installations de loisirs, de sport et de divertissement, telles que théâtres, cinémas, casinos, piscines, musées, zoos, etc.

- Manifestations en intérieur (concerts, manifestations sportives, rencontres d’association, événements privés tels que les mariages en dehors des locaux privés).

Sont exclues les manifestations réunissant moins de 30 personnes, dont les participants se connaissent tous, qui se déroulent dans des locaux séparés et en groupes homogènes (par exemple, entraînement sportif ou répétitions de musique).

- Sont également exclus les événements religieux, les funérailles, les événements dans le cadre des activités et services habituels des autorités publiques, les réunions de groupes d'entraide établis et les événements pour la formation de l'opinion politique avec moins de 50 personnes ; pour ces occasions, entre autres, les masques sont obligatoires à l'intérieur avec la collecte des coordonnées.

- Les réunions des parlements et des assemblées municipales restent totalement exemptées.

Quels sont les domaines qui continuent d’être exemptés de l'obligation de certificat ?

Aucune obligation de certificat n'est introduite pour

- transports publics, commerce de détail, tout comme dans la zone de transit des aéroports ;

- manifestations privées dans des locaux privés pour un maximum de 30 personnes ;

- les manifestations religieuses et les manifestations destinées à la formation de l'opinion ; politique, jusqu'à un maximum de 50 personnes ;

- réunions des parlements et des assemblées communales ;

- les services fournis par les autorités publiques ainsi que les services personnels, tels que les salons de coiffure, les services thérapeutiques et de conseil, les services de restauration dans les points de contact sociaux (par exemple, les soupes populaires à l'intérieur).

La Confédération n'exige pas non plus de certificat pour les lieux de travail et les établissements d'enseignement (y compris les cantines). Il n'existe pas non plus d’obligation de certificat pour les espaces extérieurs (à moins que les utilisateurs des installations de loisirs, de sports et de divertissement ne fassent la navette entre les espaces intérieurs et extérieurs).

Question: Les employés d'un établissement pour lequel l’obligation du certificat existe doivent-ils également posséder un certificat, par exemple le personnel de service dans les restaurants, les moniteurs de fitness, les surveillants de musée ou les bénévoles lors de manifestations sportives ?

Non, mais un employeur peut exiger un certificat pour les employés dans le cadre de son devoir de diligence (par exemple, dans les hôpitaux). Ils peuvent vérifier la présence d'un certificat pour leurs employés si cela sert à déterminer les mesures de protection appropriées ou la mise en oeuvre du concept de test. Cela peut être le cas si les travailleurs se trouvent dans des espaces intérieurs confinés (par exemple, une boucherie à grande échelle), mais pas à l'extérieur (par exemple, le jardinage). L'employeur doit consigner par écrit s'il souhaite prendre des mesures de protection ou de mise en oeuvre d'un concept de test sur la base du certificat Covid. Les employés doivent être consultés à ce sujet. L'employeur ne peut pas utiliser le résultat de la vérification du certificat à d'autres fins. En outre, il ne doit pas y avoir de discrimination entre les employés vaccinés, les employés guéris et les non-vaccinés.

Si l’obligation s'applique aux employés, l'entreprise doit proposer des tests réguliers (par exemple hebdomadaires) ou assumer les coûts des tests si elle ne propose pas de tests répétés. Si l'employeur prévoit des mesures différenciées (p. ex. port de masques ou bureau à domicile pour les personnes sans certificat), il ne doit pas supporter les coûts du test.

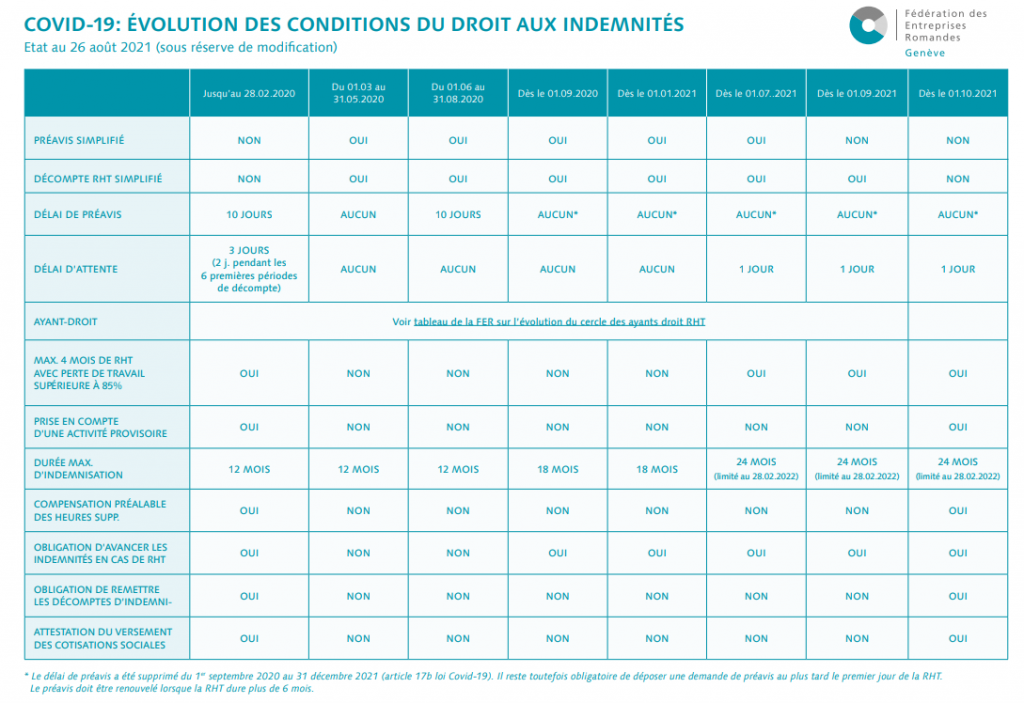

RHT : les nouveautés de la rentrée

27 août 2021

Depuis le début de la crise, le Conseil fédéral a assoupli certaines règles afin de permettre un accès facilité aux indemnités RHT. Cette procédure simplifiée pour le préavis de RHT arrive à son terme au 31 août 2021. Par conséquent, les préavis dont l’autorisation doit commencer le 1er septembre 2021 ou ultérieurement doivent à nouveau être remis en suivant la procédure ordinaire. Pour ce qui est de la revendication des indemnités auprès des caisses de chômage, la procédure simplifiée court jusqu’au 30 septembre 2021.

Par conséquent, dès la période de décompte d’octobre 2021, soit dès le 1er novembre 2021 et pour chaque mois qui suivra, un nouveau décompte de RHT ordinaire devra être complété par les employeurs et remis aux caisses de chômage concernées.

Qu’est-ce qui change avec la réintroduction du préavis ordinaire dès le 1er septembre

2021 ?

- Toute nouvelle demande d’octroi de la RHT à compter du 1er septembre 2021 ou ultérieurement devra être déposée au moyen du formulaire « Préavis ordinaire de réduction de l’horaire de travail » (par opposition au formulaire dit simplifié « COVID-19 Préavis de réduction de l’horaire de travail ») ;

- Davantage de renseignements, plus complets et précis, seront désormais exigés de la part des employeurs pour faire valoir une demande de RHT, notamment les chiffres d’affaires mensuels et le carnet de commandes.

Comment se procurer ce nouveau préavis ?

- Pour se procurer le nouveau préavis ordinaire, les employeurs sont invités à se rendre sur la page du Secrétariat d’Etat à l’économie (SECO) « travail.swiss » https://www.arbeit.swiss/secoalv/fr/home/service/formulare/fuer-arbeitgeber/kae-covid-19.html

- Dès maintenant, le préavis peut être complété et envoyé – de même que toute pièce utile – par e-mail à l’adresse du Service valaisan: sict-rht-ac@admin.vs.ch.

- A compter du 31 août 2021 au soir, le préavis ordinaire pourra également être complété directement en ligne via la page « travail.swiss »

Le délai de préavis a été suspendu jusqu’au 31 décembre 2021, ce qui signifie qu’une nouvelle autorisation de RHT peut être délivrée à compter du jour du dépôt de la demande, pour autant que toutes les conditions du droit soient remplies. A partir du 1er janvier 2022, les employeurs devront à nouveau remettre les préavis de RHT à notre Service 10 jours au moins avant le début de la RHT.

Avertissement

Cette page recense les différentes aides actualisées en fonction des décisions du Conseil fédéral/Conseil d'Etat.

Des conditions différentes pouvaient s'appliquer pour des périodes antérieures. Par souci de lisibilité, celle-ci ne sont pas mentionnées sur cette page internet.

Tous nos documents modèles en libre téléchargement sont au bas de la page.

Le Conseil fédéral restreint les conditions RHT

Plusieurs modifications entreront en vigueur au 1er juillet 2021

23 juin 2021

Le Conseil fédéral a relevé la durée maximale de l’indemnisation en cas de réduction de l’horaire de travail (RHT) à 24 mois et prolongé la procédure simplifiée. Il a par ailleurs décidé de prolonger le droit à l’indemnité en cas RHT accordé aux apprentis tout comme, en introduisant une nouvelle condition, aux personnes exerçant un emploi de durée limitée et aux travailleurs sur appel ayant un contrat de travail à durée indéterminée. La modification de l’ordonnance COVID-19 assurance-chômage entrera en vigueur le 1er juillet 2021.

- La prolongation de la durée maximale d’indemnisation en cas de RHT à 24 mois permet de maintenir le soutien aux entreprises qui ont perçu l’indemnité en cas de RHT tout au long de la pandémie. Cette mesure s’appliquera jusqu’au 28 février 2022.

- La prolongation de la procédure simplifiée, quant à elle, vise à continuer d’alléger la charge administrative incombant aux entreprises et aux organes d’exécution. Compte tenu de la baisse escomptée du nombre de demandes d’indemnité en cas de RHT dans le contexte des assouplissements récents, la prolongation de la procédure simplifiée s’appliquera dans un premier temps jusqu’au 30 septembre 2021. Le formulaire « Rapport concernant les heures perdues pour des raisons d’ordre économique », par lequel les employés confirment les heures perdues et déclarent approuver la RHT, sera en outre réintroduit à compter du 1er juillet 2021.

- Prolongation jusqu’au 30 septembre 2021 du droit à l’indemnité en cas de RHT accordé aux apprentis, aux personnes exerçant un emploi de durée limitée et aux travailleurs sur appel ayant un contrat de travail à durée indéterminée. Les personnes appartenant à l’une de ces deux dernières catégories peuvent faire valoir ce droit à condition que les mesures ordonnées par les autorités continuent à limiter de manière notable l’activité de l’entreprise.

- La suppression du délai d’attente n’a été prolongée, un délai d’attente d’un jour, soit la durée prévue par la loi, s’appliquera de nouveau à partir du 1er juillet 2021.

Modifications pour les APG

18 juin 2021

Les bases légales de l’allocation pour perte de gain COVID-19 restent en vigueur jusqu’au 31 décembre 2021. En outre, à partir du 1er juillet 2021, les montants des futures allocations pour perte de gain COVID-19 pourront être calculés sur la base du revenu selon la taxation fiscale 2019.

Le Conseil fédéral a prolongé la durée de validité des dispositions d’exécution sur l’allocation pour perte de gain COVID-19 du 30 juin au 31 décembre 2021. Comme, pour certaines catégories, il n’est possible de faire valoir un droit à l’allocation pour perte de gain COVID-19 que rétroactivement, les demandes de prestations pourront être déposées jusqu’au 31 mars 2022.

De plus, avec l’adaptation de l’ordonnance au 1er juillet 2021, les montants des futures allocations pourront être basés sur le revenu selon la taxation fiscale 2019, si ce calcul s’avère plus avantageux pour l’assuré. Cette modification est liée au fait qu’un nombre croissant de personnes concernées ont reçu leur taxation fiscale définitive pour 2019. En principe, et c’était le cas jusqu’ici, les montants des allocations sont calculés en fonction du revenu soumis à l’AVS en 2019 retenu pour déterminer les acomptes de cotisation pour cette même année.

Etablissement de restauration

A partir du 31 mai 2021, les établissements de restauration respectant le concept de protection pourront aussi servir leurs clients à l'intérieur de l'établissement. Aussi, jusqu'au 31 mai compris, les personnes assurées ont un droit à l'allocation corona-perte de gain fondé sur la fermeture de l'entreprise. Dès le 1er juin 2021, les établissements de restauration peuvent faire valoir un droit à l'allocation corona-perte de gain fondé sur la limitation significative de l'activité lucrative.

Aide financière "cas de rigueur" valaisanne

Aide aux acteurs économiques ayant enregistré un recul de chiffre d’affaires d’au moins 30% à cause de l’épidémie de COVID-19

Eligibilité et conditions d’octroi d’une aide à fonds perdu

Le Conseil d’Etat a décidé de la mise sur pied d’un dispositif d’aide à fonds perdu pour les entreprises reconnues comme cas de rigueur avec un recul du chiffre d’affaires. Conditions d’éligibilité Sont considérés comme des cas de rigueur par le canton les acteurs économiques répondant aux conditions fixées dans la législation fédérale sur les cas de rigueur (art. 12 de la Loi COVID-19 et Ordonnance COVID-19 cas de rigueur) et en particulier les conditions suivantes :

- les entreprises ont leur siège social en Valais ;

- le recul du chiffre d’affaires de la totalité de leurs activités est d’au moins 30% (pour les entreprises dont la majorité des emplois est hors du canton, le recul du chiffre d’affaires doit être d’au moins 40%.) durant 12 mois consécutifs pris entre le 1er janvier 2020 et le 30 juin 2021, par rapport au chiffre d’affaire moyen des exercices 2018 et 2019 ;

- le recul de chiffre d’affaires d’au moins 30%*** est causé par l’épidémie de COVID-19 ; les entreprises actives sur un secteur où l’impact COVID-19 n’est pas évident doivent être en mesure de prouver cet impact et les raisons pour lesquelles elles en sont plus particulièrement sujettes que d’autres entreprises du même secteur ; -

- les entreprises sont inscrites au registre du commerce avant le 1er octobre 2020 ou, à défaut d’inscription au registre du commerce, ont été créées avant le 1er octobre 2020 ;

- les entreprises ont réalisé pour les exercices 2018-2019 un chiffre d’affaires annuel moyen d’au moins 50'000.-.

- Pour les entreprises créées ultérieurement, elles doivent avoir démontré un potentiel de chiffre d’affaires annuel supérieur à Fr. 50'000.-.

- les entreprises paient la plus grande partie de leurs charges salariales en Suisse ;

- les entreprises sont rentables ou viables ; sont réputées rentables ou viables les entreprises qui : ne présentaient pas de créances ouvertes au 15 mars 2020 relatives à des cotisations sociales à moins qu’un plan de paiement ait été convenu et soit respecté depuis ; ne font pas l’objet d’une procédure selon la Loi sur les poursuites et faillites qui a atteint le stade de la mainlevée d’opposition. (pour les entreprises dont la majorité des emplois est hors du canton, le recul du chiffre d’affaires doit être d’au moins 40%.)

En lien avec les aides déjà octroyées, sont notamment également éligibles, sous réserve du respect de l’ensemble des conditions posées, à l’aide à fonds perdu pour cas de rigueur avec un recul de chiffre d’affaires : Les entreprises considérées comme cas de rigueur ayant obtenu une aide sous forme de prêts COVID à taux 0% cautionnés par le canton.

- Les entreprises considérées comme cas de rigueur avec fermeture ordonnée à compter du 18 janvier 2021 (commerces).

- Les entreprises considérées comme cas de rigueur avec fermeture ordonnée à compter du 27 décembre 2020 (bars, restaurants, cafés, centres d’activité physique, etc) et qui n’ont pas déposé de demande pour l’aide y relative dans le délai échu au 28 février 2021.

- Les entreprises du secteur des remontées mécaniques ; celles-ci font cependant l’objet d’une analyse détaillée par le Centre de Cautionnement et de Financement SA (CCF).

Sont exclues :

- Les entreprises considérées comme cas de rigueur avec fermeture ordonnée (bars, restaurants, cafés, centres d’activité physique, etc.) ayant obtenu, suite au dépôt d’une demande dans les délais fixés, une subvention pour la période du 27 décembre 2020 au 31 mars 2021. L’aide dédiée à ces entreprises a en effet été prolongée jusqu’à la levée de l’obligation de fermeture des espaces intérieurs.

- Les entreprises acceptées comme cas de rigueur des secteurs de l’événementiel, du voyage et des loisirs et ayant obtenu l’aide spécifique dédiée. Celles-ci sont susceptibles de bénéficier d’aides complémentaires de la part de CCF. Ayant déjà fait l’objet d’une analyse par cette dernière, elles n’ont pas besoin de déposer de nouvelle demande.

- Les entreprises des domaines de la culture, du sport, des transports publics ou des médias, qui bénéficient des aides financières fédérales et cantonales spécifiques à leur domaine.

Saisie du formulaire

- Un extrait de l’office des poursuites récent (à partir du 1er janvier 2021) ;

- justificatif IBAN : pour pouvoir vous verser l’indemnité, il est nécessaire que vos coordonnées bancaires pour le paiement aient été validés, en nous transmettant soit un scan d’un bulletin de versement de votre société où l’IBAN y figure, soit un scan de l’en-tête de l’extrait de compte bancaire de votre société où apparaît le numéro de l’IBAN ;

- comptes ayant fait l’objet d’une clôture des années 2018, 2019 et de l’année 2020 si cette dernière année est disponible ;

- les déclarations TVA couvrant la période du 1er janvier 2018 jusqu’à la fin du mois précédant le dépôt de la demande (au plus tard le 30 juin 2021) : veuillez nous faire parvenir si possible dans un seul fichier une copie scannée de la page indiquant le chiffre 299 de toutes vos déclarations TVA pour la période concernée.

Victoire pour les provisions Covid

Suite à une interpellation urgente déposée au Grand Conseil, le Conseil d'Etat prolonge la constitution de la provision

Suite à une interpellation urgente déposée au Parlement par Julien Monod et moi-même, le Conseil d'Etat a accepté de modifier sa directive sur les provisions Covid-19.

Les entreprises valaisannes qui ont pu constituer la provision Covid-19 sur 2019 peuvent surseoir à la dissolution de celle-ci dans l’exercice comptable 2020 et reporter la dissolution dans l’exercice comptable 2021.

Les entreprises valaisannes qui n’ont pas constitué la provision Covid-19 dans l’exercice comptable 2019, peuvent procéder à sa constitution dans l’exercice comptable 2020 selon les critères définis dans la directive précédente. Cette provision devra obligatoirement être dissoute dans l’exercice comptable 2021.

Avenant à la directive - mai 2021

RHT : encore des nouveautés

Le Conseil fédéral a modifié les conditions pour les RHT : retrouvez le résumé complet ci-dessous

12.04.2021

Apprentis

En principe, à compter du 1er janvier 2021, les apprentis ont de nouveau droit à l’indemnité en cas de RHT, mais des critères supplémentaires ont été ajoutés comme condition dans la nouvelle version (voir le tableau). La poursuite de la formation implique en principe aussi l’encadrement des apprentis. Cette situation est prise en compte par le droit supplémentaire des formateurs professionnels

Travail sur appel

Il s’agit de collaborateurs employés en fonction des besoins en cas de charge de travail fluctuante. Ils ont droit à l’indemnité s’ils travaillaient depuis au moins six mois dans l’entreprise avant le début de la réduction du temps de travail et s’ils bénéficient d’un contrat de travail de durée indéterminée ou d’un contrat de travail de durée déterminée avec possibilité de résiliation anticipée. Les travailleurs sur appel engagés pour une durée déterminée sans possibilité de résiliation anticipée n’ont aucun droit.

Selon le montant du salaire et la période d’interruption du travailleur sur appel, son inclusion dans le décompte peut s’avérer avantageuse ou préjudiciable au regard du montant total de l’indemnité en cas de RHT. L’entreprise peut par conséquent choisir chaque mois s’ils doivent être décomptés vis-à-vis de la caisse de chômage ou non. Il est interdit de ne sélectionner que certains travailleurs sur appel; dans le cadre d’un décompte mensuel, il faut décompter soit l’ensemble des travailleurs sur appel, soit aucun d’entre eux.

Contrats de travail de durée déterminée

En ce qui concerne le droit des collaborateurs sous contrat de durée déterminée, les possibilités de résiliation ont suscité des malentendus. En pratique, il existe des contrats de travail de durée déterminée prenant fin à la date d’échéance, sans qu’il soit nécessaire de demander une résiliation. Une résiliation anticipée n’est pas possible sans disposition correspondante. C’est la raison pour laquelle ces salariés ne peuvent normalement pas prétendre à l’indemnité, puisqu’il n’y a rien à sauver - le contrat de travail court pendant la durée déterminée, qu’il y ait suffisamment de travail ou non.

Pendant la période du 1er mars 2020 au 31 août 2020, les personnes titulaires de tels contrats de travail ont également bénéficié de l’assurance-chômage au titre de la réglementation spéciale Covid-19 et avaient droit à l’indemnité en cas de RHT. Cette réglementation a de nouveau été abrogée au 1er septembre 2020. Une distinction est toutefois opérée entre les contrats de durée déterminée avec (durée déterminée factice) ou sans (durée déterminée véritable) possibilité de résiliation anticipée. Dans le cas de contrats de travail de durée déterminée factice, il existe un droit à l’indemnité en cas de RHT jusqu’au moment où le délai de résiliation théorique commence à courir. Exemple: Contrat de travail de durée déterminée du 1er novembre 2019 au 31 octobre 2020. Résiliation anticipée possible avec un préavis d’un mois. Si aucun préavis n’est donné, il existe un droit à l’indemnité en cas de RHT jusqu’en septembre 2020. Pour le mois d’octobre 2020, il n’existe plus de droit, puisque, en théorie, le préavis d’un mois court.

Depuis le 1er janvier 2021, les collaborateurs ayant un contrat de travail de durée déterminée ont de nouveau droit à l’indemnité, même si aucune possibilité de résiliation anticipée n’est prévue. Ce droit ne s’applique toutefois plus qu’aux personnes ayant une charge de travail régulière. Les travailleurs sur appel ayant un contrat de travail de durée (véritablement) déterminée n’y ont par ailleurs pas droit.

Délai de préavis

Un délai de préavis de dix jours a en principe été réinstauré depuis le 1er juin 2020. (Le délai de préavis a de nouveau été supprimé le 19.03.2021 avec effet rétroactif au 30.09.2020, voir ci-dessous «Corrections rétroactives/Suppression du délai de préavis»). Il ne peut de toute évidence pas être respecté si le Conseil fédéral décide de nouvelles mesures prenant effet dans un délai inférieur à dix jours, c’est pourquoi le délai de préavis ne s’applique alors pas. Mais cela ne signifie pas qu’il est possible de tarder, puisque le risque est de perdre purement et simplement de l’argent. Les règles ci-dessous s’appliquent dans les cas suivants:

-

Adoption de mesures entrant en vigueur sous quatre à dix jours

Un délai de préavis de trois jours s’applique en principe. Cela signifie que le préavis doit être déposé entre la date de la décision et celle de son entrée en vigueur. Toutefois, si ce délai n’est pas respecté, le détail habituel de dix jours s’applique. L’indemnité en cas de RHT ne sera donc allouée que dix jours après la réception du préavis.

-

Adoption de mesures qui entrent en vigueur dans un délai inférieur à quatre jours

Dans ce cas, aucun délai de préavis ne s’applique en principe. Cela ne signifie toutefois pas que l’indemnité en cas de RHT peut être demandée rétroactivement. En cas de préavis

- moins de quatre jours après l’entrée en vigueur de la mesure, l’indemnité en cas de RHT sera versée à compter de la réception du préavis;

- entre quatre et dix jours après l’entrée en vigueur de la mesure, un délai d’attente de trois jours s’applique, ce qui signifie que l’indemnité en cas de RHT sera versée à partir de trois jours après la réception du préavis;

- plus de dix jours après l’entrée en vigueur de la mesure, un délai d’attente de dix jours s’applique, ce qui signifie que l’indemnité en cas de RHT sera versée à partir de dix jours après la réception du préavis.

En d’autres termes: Si de nouvelles mesures susceptibles d’affecter l’entreprise sont adoptées, il faut immédiatement demander l’indemnité en cas de RHT, si l’autorisation pour la période concernée n’a pas déjà été obtenue.

Corrections rétroactives

La difficulté s’accroît lorsque les décisions entrent en vigueur avec effet rétroactif, comme ce fut notamment le cas des décisions du 18 décembre 2020 et du 19 mars 2021.

Suppression des jours d’attente

Le jour d’attente a été rétroactivement supprimé au 1er septembre 2020, de sorte que l’employeur ne doit avoir supporté aucun jour d’attente depuis le 1er mars 2020. Aucune démarche n’est nécessaire à cet égard. Les entreprises pour lesquelles des jours d’attente ont été déduits à partir de septembre 2020 en seront automatiquement remboursées par la caisse de chômage.

Suppression du délai de préavis

Le délai de préavis a été de nouveau supprimé avec effet rétroactif au 1er septembre 2020. Le délai de préavis échelonné décrit ci-dessus s’applique donc à la période du 1er juin 2020 au 31 août 2020. Les entreprises titulaires d’une autorisation à compter du 1er septembre 2020 ou après peuvent demander rétroactivement la suppression du délai de préavis par écrit à l’autorité cantonale (ACt) compétente (dont l’adresse figure dans l’autorisation). Par conséquent, les jours non indemnisés en raison du délai de préavis peuvent encore être comptabilisés ultérieurement. Attention: La demande doit être déposée au plus tard le 30 avril 2021.

Prolongation de la durée d’autorisation maximale à six mois

La durée d’autorisation maximale a elle aussi été passée de trois à six mois avec effet rétroactif au 1er septembre 2020, mais au plus tard jusqu’au 31 décembre 2021. Cela signifie que les autorisations commençant en juillet 2021 seront délivrées avec une validité jusqu’au 31 décembre 2021. À partir d’octobre 2021, la validité maximale de trois mois s’appliquera de nouveau. Toute entreprise en possession d’une autorisation commençant le 1er septembre 2020 ou après, peut demander une prolongation de la durée d’autorisation à jusqu’à six mois par écrit à l’ACt compétente (dont l’adresse figure sur l’autorisation). Attention: La demande doit être déposée au plus tard le 30 avril 2021.

Préavis rétroactif possible

Les entreprises concernées par les mesures administratives du 18 décembre 2020 peuvent soumettre un préavis à l’ACt compétente avec effet rétroactif à compter de l’entrée en vigueur des mesures concernées. Cela vaut également pour les entreprises qui possédaient déjà une autorisation de réduction du temps de travail mais commençant après le 18 décembre 2020. Attention: Le préavis ou la demande doit être déposé(e) au plus tard le 30 avril 2021.

Correction des ayants droit

Lorsque des parties prenantes bénéficient pour la première fois ou de nouveau de certaines mesures, mais que les décomptes ont déjà été établis sans en tenir compte, il est possible de déposer un décompte de correction. À cet effet, il convient de déposer le décompte totalement révisé pour la période concernée ainsi que tous les documents requis. Veuillez noter que le délai de décompte est alors de trois mois à compter de la fin de la période de décompte. L’entreprise peut toutefois renoncer à la correction.

Correction du décompte

Il pourrait toutefois y avoir dans l’entreprise des corrections devant être décomptées ultérieurement, comme pour le versement de bonus pour des périodes antérieures déjà affectées par la réduction du temps de travail. Dans ce cas aussi, la version corrigée du décompte complet doit être à nouveau soumise.

Il en va de même pour les corrections au titre des modifications avec effet rétroactif décrites ci-dessus. Attention: Les entreprises qui souhaitent décompter la RHT pour la première fois ou plus longtemps du fait des nouvelles dispositions doivent également avoir déposé le décompte de correction au plus tard le 30 avril 2021 auprès de la caisse de chômage compétente. Cela signifie que le décompte de correction peut éventuellement être soumis même lorsque l’autorisation de l’ACt n’a pas encore été obtenue.

(Source BDO.ch)

Demande indemnités RHT

Comment mettre des employés au chômage technique?

19 janvier 2021

Vous pouvez remplir en ligne le formulaire de préavis de RHT, disponible sur le site travail.swiss.

Il est également possible d’adresser, par courrier, le formulaire simplifié Préavis de réduction de l’horaire de travail dûment rempli en deux exemplaires.

Demandes RHT suite aux nouvelles mesures d'interdiction d'activités

Si les mesures sont édictées à court terme et que les entreprises ne sont donc pas en mesure de notifier la réduction de l'horaire de travail dix jours à l'avance, le délai de préavis peut être raccourci ou totalement supprimé. Les règlements suivants s'appliquent (jours = jours civils) :

Annonce des mesures 10 à 4 jours avant leur entrée en vigueur à délai du préavis 3 jours (par analogie art. 58, al. 1, OACI)

Annonce des mesures moins de 4 jours avant l'entrée en vigueur à délai du préavis échelonné : (par analogie art. 58, al. 3, OACI)

- Aucun délai de préavis ne doit être observé dans les 3 jours suivant l'entrée en vigueur des mesures, c'est-à-dire que l'indemnité de RHT peut être versée à partir du dépôt du préavis.

- Si le préavis est déposé entre 3 et 10 jours après l'entrée en vigueur des mesures, un délai de préavis de 3 jours minimum doit être respecté, c'est-à-dire que l'indemnité de RHT peut être versée à partir de 3 jours après le dépôt du préavis.

- Si le préavis est déposé ultérieurement, le délai de préavis de 10 jours doit être respecté, c'est-à-dire que l'indemnité de RHT peut être versée à partir de 10 jours après le dépôt du préavis.

REMARQUE IMPORTANTE: Si le délai de préavis n'est pas respecté, cela ne signifie pas que vous n'aurez pas droit à la RHT. Toutefois, la perte de travail ne sera prise en charge qu'à partir de l'expiration de ce délai, respectivement le début du droit est reporté pour la durée du préavis

Demandes de RHT y compris les demandes de prolongation de RHT

Lors du dépôt de demandes RHT qui n'ont pas de lien avec des mesures édictées à court terme ainsi que pour les demandes de prolongation de RHT un délai de préavis de 10 jours doit être respecté.

REMARQUE IMPORTANTE : Si le délai de préavis n'est pas respecté, cela ne signifie pas que vous n'aurez pas droit à la RHT. Toutefois, la perte de travail ne sera prise en charge qu'à partir de l'expiration de ce délai, resp. le début du droit est reporté pour la durée du préavis.

Exercice du droit à l'indemnité RHT (auprès de la Caisse de chômage)

L'employeur doit demander l'indemnité en cas de RHT pour les travailleurs annoncés (en bloc pour l'entreprise ou le secteur d'exploitation) à la caisse de chômage choisie dans les trois mois qui suivent chaque période de décompte (= mois civil).

REMARQUE IMPORTANTE: L'employeur doit impérativement faire valoir l'indemnité RHT auprès de la caisse de chômage pour les heures perdues durant un mois dans les trois mois qui suivent. Cela est également valable si le Service de l'Industrie, du Commerce et du Travail (SICT) n'a pas encore traité la demande RHT ou lorsqu'une décision négative par rapport au préavis n'est pas encore entrée en force parce qu'une opposition resp. un recours ont été déposés à son encontre et que ces procédures sont toujours pendantes .

Le délai de trois mois est un délai de péremption. Si vous ne respectez pas ce délai de trois mois, vous perdez tout droit aux prestations respectivement ne touchez pas d'indemnité RHT pour les heures perdues durant la période de décompte (mois de décompte) en question.

PAR CONSÉQUENT: Le droit à l'indemnité RHT pour les heures perdues durant le mois en question doit toujours être demandé dans les trois mois, indépendamment du fait que des questions seraient toujours ouvertes auprès d'une autre autorité respectivement n'auraient pas encore été clarifiées.

Remplir un décompte RHT

Guide pour l'employeur

Retrouvez ici une vidéo/webinaire sur comment bien remplir le décompte RHT

Avec l’indemnité en cas de RHT, l’Assurance-chômage garantit les salaires – les employeurs doivent tenir compte des points suivants:

- Le paiement de l’indemnité en cas de RHT pour un mois donné s’effectue toujours le mois d’après.

- Les entreprises ayant fait une demande de RHT (chômage partiel) doivent verser à leur employés un salaire correspondant à 80% de la perte de gain et ce le jour de paie habituel.

- Les entreprises doivent prendre en charge l’intégralité des cotisations aux assurances sociales, comme si la durée de travail était normale (100%) ; la part patronale sur les heures perdues est remboursée par le biais de l’indemnité en cas de RHT.

- Si rien d’autre n’a été convenu avec les employés, les entreprises ont le droit de déduire du salaire des employés l’intégralité de la part des cotisations qui est à leur charge.

- Les vacances/arrêt-maladie/protection civile/service militaire des employés sont des heures perdues pour l'entreprise. Ces heures ne peuvent pas être remboursées par les indemnités RHT. Ainsi un employé en vacance sera payé à 100% par l'entreprise sans recupération par des indemnités RHT, tandis qu'un employé en RHT ne sera payé qu'à 80% de son salaire via ces indemnités.

Pendant la durée de la situation extraordinaire, la RHT sera calculée selon une procédure sommaire afin de décharger les organes d’exécution cantonaux. Vu le nombre élevé des demandes, il n’est en effet plus possible de faire un décompte RHT pour chaque collaborateur.

Aides APG pour les indépendants ayant dû limiter leurs activités

Découvrez comment les Caisses APG vont vous aider!

12 janvier 2021

Outre les APG pour personnes en quarantaine ou indépendants dont l’activité a été fermée par les autorités publiques, le Conseil fédéral a publié la circulaire APG détaillant le droit aux APG pour les personnes ayant vu leur activité commerciale restreinte de manière significative (indépendants impactés indirectement par la crise).

Ont droit à l’allocation les personnes indépendantes et les personnes dont la position est assimilable à celle d’un employeur (employé de votre SA/Sàrl) qui doivent limiter significativement leur activité lucrative en raison de mesures cantonales ou fédérales de lutte contre le coronavirus et qui ont réalisé en 2019 un revenu de l’activité lucrative soumis à l’AVS d’au moins 10 000 francs. Si leur activité a débuté après 2019, on se base sur le revenu de l’année correspondante. Si le revenu est réalisé sur une période inférieure à un an, la conversion en revenu journalier moyen se fait sur la base de la période d’activité effective. La période d’activité effective doit être attestée (statut d’indépendant auprès de la caisse de compensation, bilans comptables ou autres documents probants).

Dès le 19 décembre, une réduction substantielle de l’activité lucrative est réputée exister si, dans le mois de la demande d’allocation, un recul du chiffre d’affaires d’au moins 40% (de 55% jusqu'au 18 décembre) est constaté par rapport au chiffre d'affaire moyen des années 2015 à 2019 et si un revenu provenant d'une activité lucrative soumis à l'AVS d'au moins CHF 10'000.- a été réalisé en 2019 et qu'une perte de gain ou de salaire est subie.

Veuillez tenir compte des points suivants :

- La personne a enregistré au mois de décembre une perte de chiffre d’affaires d’au moins 55% : la personne a droit pour tout le mois à une allocation pour perte de gain liée au coronavirus.

- La personne a enregistré au mois de décembre une perte de chiffre d’affaires d’au moins 40% mais de moins de 55% : la personne n'a le droit à une indemnité qu'à partir du 19 décembre 2020, c.-à-d. à 13 indemnités journalières.

La valeur servant de référence pour la comparaison est le chiffre d’affaires moyen rapporté sur un mois, en tenant compte de la durée effective de l’activité lucrative. Si l’activité a débuté avant janvier 2015, le chiffre d’affaires total réalisé de 2015 à 2019 est divisé par 60 mois afin d’obtenir une valeur mensuelle. L’ayant droit doit indiquer la baisse de chiffre d’affaires subie et préciser à quelle mesure elle est due.

Si l’activité a débuté après janvier 2015, on se base sur le chiffre d’affaire moyen obtenu du mois de début de l’activité à 2019.

Exemple : si l’activité a débuté en juin 2016, le chiffre d’affaires global est à diviser non pas par 60, mais par 43 (nombre de mois entre juin 2016 et décembre 2019).

Si l’activité a débuté en 2020 ou en 2021, la personne doit justifier par des moyens appropriés que son chiffre d’affaires mensuel est inférieur d’au moins 40 % au chiffre d’affaires moyen réalisé durant au moins trois mois. Un droit à l’allocation existe lorsqu’un chiffre d’affaires a été généré durant au moins trois mois. La moyenne des trois mois où le chiffre d’affaires a été le plus élevé est déterminante pour le calcul du manque à gagner.

Si l’activité a débuté il y a moins d’un an, après 2019, la limite de revenu de 10 000 francs doit être abaissée en conséquence ; le revenu doit être extrapolé sur une année entière.

Le montant de l’allocation s’élève en principe à 80 % du revenu moyen perçu par l’ayant droit immédiatement avant l’interruption de son activité lucrative. Pour le calcul de l’indemnité journalière, le revenu mensuel soumis à cotisation dans l’AVS est divisé par 30, par analogie avec les prescriptions régissant le calcul des APG en cas de service ou de maternité. Pour les personnes dont la position est assimilable à celle d’un employeur, l’allocation se monte à 80 % de la perte de salaire subie au cours du mois correspondant.

Exemple : une personne dont la position est assimilable à celle d’un employeur fait valoir son droit à l’allocation pour perte de gain COVID-19 pour le mois de décembre 2020, car son entreprise a enregistré une baisse de chiffre d’affaires de plus de 40 %. En effet, cette personne a vu son revenu mensuel soumis à l’AVS tomber alors à 4500 francs, alors qu’il était de 6000 francs pendant toute l’année 2019. Le montant de l’allocation est calculé comme suit :

(6000 - 4500) / 30 x 80 % = 40 francs. L’indemnité journalière est donc de 40 francs.

Plus d'infos: APG COVID-19 - avs - ahv - vs.ch

Victoire pour les indépendants: l'OFAS change sa pratique

L'OFAS, suite aux nombreuses réactions dont celle virulente de l'UDI, a changé sa pratique considérant la fixation du revenu déterminant pour le calcul des indemnités APG. Au lieu de prendre, comme revenu déterminant, le revenu provisoire pour 2019, elle accepte de prendre en compte le revenu fixé par la dernière taxation définitive. L'OFAS fait marche arrière et suit la position de l'Union des Indépendants

Samedi 16 mai 2020

Selon la nouvelle version de la circulaire OFAS, état au 13 mai 2020, (chiffre 1065.1): "En principe, la base de calcul de l'indemnité pour les indépendants correspond au revenu réalisé en 2019. Pour ce faire, c’est le revenu retenu pour le décompte des cotisations 2019 (acomptes de cotisation) qui est déterminant. Par contre, si, au moment où l'indemnité est déterminée, la taxation fiscale définitive pour 2019 est déjà disponible, celle-ci doit être prise comme base de calcul. Si l'indemnité a été fixée sur la base des revenus utilisés pour les acomptes de cotisation 2019 et que ceux-ci n'ont pas été adaptés depuis la dernière décision définitive de cotisation, les revenus de la dernière décision définitive de cotisation doivent être pris en compte sur demande du bénéficiaire. Si, au moment de la demande, la taxation fiscale définitive pour 2019 est déjà disponible, c’est celle-ci qui doit être prise en compte."

Pour rappel, l'ancienne version de la circulaire Corona-perte de gain (CCPG) énonçait que le calcul de l’allocation se basait sur le revenu indiqué dans la décision de fixation des cotisations la plus récente pour l’année 2019. Le fait que cette décision soit provisoire ou définitive n’avait pas d’importance.

Nous dénoncions que cette circulaire ne respectait pas l'Ordonnance. Nous avons été entendu. Cette victoire est une victoire pour tous les indépendants. Elle permet à ceux-ci d'être aidés, conformément à la volonté du Conseil fédéral, sur la base d'un revenu réel et non pas d'un revenu provisoire. Des dizaines de milliers d'indépendants seront donc soutenus par rapport à ce qu'ils ont cotisés réellement aux Caisses AVS/APG. Ce changement de pratique fait suite aux nombreuses réactions d'indépendants outrés par un calcul d'aides fait en leur défaveur. De notre côté, nous avions recommandé aux indépendants de faire systématiquement opposition si la décision finale de la Caisse retenait un revenu provisoire, et non pas le revenu réel.

Si vous avez reçu une décision basée sur vos acomptes provisoires 2019, qui ne vous satisfait pas, veuillez recontacter votre caisse AVS/APG pour demander un calcul sur le revenu définitif de la dernière taxation.